後編|住宅価格が下がっても、金利が上がったら意味がない?数字で見る“損しない買い方”

価格と金利、どちらが重要?

住宅購入を検討している方の多くが、

「価格が高すぎるから今はやめておこう」

「もう少し下がってから動こう」

と考えているのではないでしょうか。

でも、ちょっと待ってください。

住宅購入において本当に見るべきは「価格」だけでしょうか?

ローンを組んで購入する場合、多くの人にとってより重要なのが『金利』です。

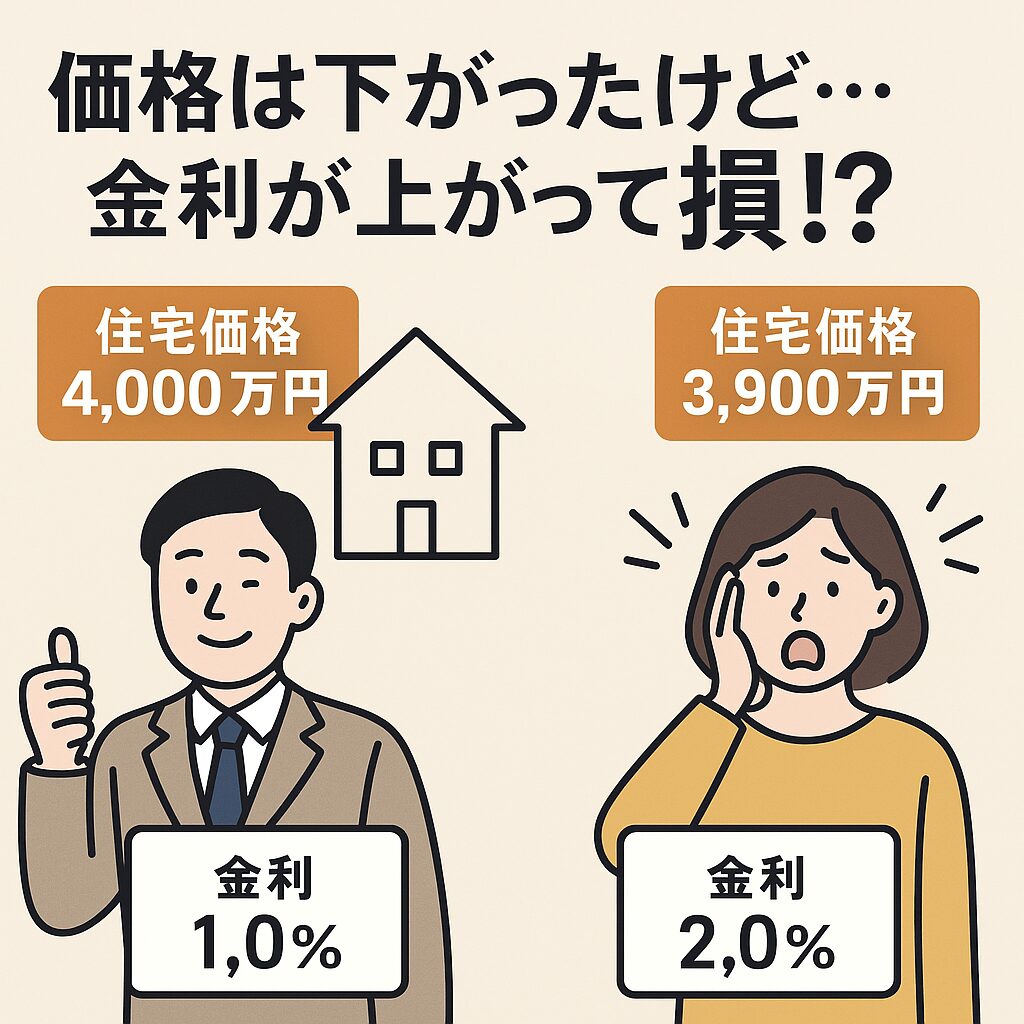

価格が200万円下がったとしても、金利が1%上がったら……

結果として支払う総額が大きくなってしまうこともあるのです。

「価格が安い=得」とは限らない。

これが、今回の記事でぜひ伝えたいことです。

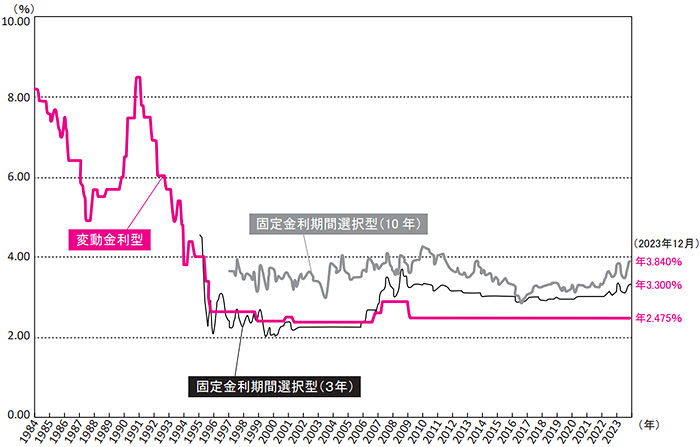

■住宅ローン金利の推移を知ろう

住宅価格はニュースでよく取り上げられますが、金利はあまり意識されにくいもの。

しかし、過去30年の金利推移を見ると、今がいかに「異常な低金利状態」かがわかります。

🕰️ 過去の金利推移

- バブル期(1990年代初頭):8%以上

- 2000年代初頭:3〜4%

- 2010年代:1.5〜2%

- 2020年代前半:0.5〜1.5%(超低金利)

そして2024年以降、金融政策の正常化により、すでに金利はジワジワと上昇を始めています。

この先さらに金利が上がれば、今と同じ価格の物件を買うにも、毎月の返済負担は確実に増えます。

数字で見る!金利1%の差が与える衝撃

ここで、もっとも衝撃的な事実をご紹介します。

それは、「金利1%の違いで、総返済額が数百万円も変わる」ということ。

💡モデルケース:4,000万円を35年ローンで借入

| 金利 | 月々返済額 | 総返済額 |

|---|---|---|

| 1.0% | 約113,000円 | 約4,740万円 |

| 2.0% | 約132,000円 | 約5,530万円 |

たった1%の金利差で、

月々の返済は約19,000円アップ。総返済額にして約790万円もの差になります。

つまり、「価格が100万円下がったから得だ!」と思っていても、

金利が1%上がっていたら、結果的には700万円以上“損”していることになるのです。

■価格が下がる vs 金利が上がる ― あなたはどちらを取りますか?

仮に「価格が下がるタイミングを待ちたい」と思っている方も多いでしょう。

たしかに、“価格が安い”という響きには魅力がありますよね。

でも、そのタイミングで金利が上昇していたら…?

🧮 比較シナリオ:

| 条件 | Aさん | Bさん |

|---|---|---|

| 購入価格 | 4,000万円 | 3,900万円(-100万円) |

| 金利 | 1.0% | 2.0%(+1%) |

| 月々返済額 | 約113,000円 | 約129,000円 |

| 総返済額 | 約4,740万円 | 約5,460万円 |

| 支払差額 | ― | +720万円(高くなる) |

● Aさん:価格4,000万円/金利1.0% → 総返済4,740万円

● Bさん:価格3,900万円/金利2.0% → 総返済5,460万円

➡ 支払差額+720万円!

✅ 結果:価格が下がっても、金利が上がると“トータルで損”になる可能性が高い

■固定金利 vs 変動金利 ― どちらを選べば損しない?

今は変動金利が安く見える時期ですが、将来的に金利が上昇すれば、その安さは一時的なものになる可能性も。

一方、固定金利は初期コストが高く見えても、「安心して返済計画を立てられる」メリットがあります。

📌 それぞれの特徴をおさらい

| 金利タイプ | メリット | デメリット | 向いている人 |

|---|---|---|---|

| 変動金利 | 初期コストが安い | 将来の金利上昇リスクあり | 早めに返済を考えている人、共働きで余裕がある人 |

| 固定金利 | 返済額が変わらない安心感 | 初期の金利は高め | 長期的に安定重視の人、教育費などの計画がある家庭 |

📌 RE/MAX HUBエージェントからの一言:

「今の低金利を“固定”できるチャンスは、実はそう多くありません!」

※固定金利、変動金利については、また別の機会に掘り下げてBlogに書きますね

■なぜ「今」が行動のタイミングなのか?

価格も高い。金利も上がりそう。将来も読めない…。

そんな時代だからこそ、大切なのは**「情報に振り回されすぎず、自分に合った決断をすること」**です。

- 低金利を活かせる“今”

- 希望条件に合った物件と出会えている“今”

- ライフプラン的に動きやすい“今”

未来に理想的な条件が揃う保証はありません。

✅ 「いつか買いたい」ではなく、「今なら買える」を大事に。

金利と価格、“数字”で考えた時の賢い判断とは

住宅購入は大きな買い物。

だからこそ、目先の価格に惑わされずに、トータルで損しない判断が大切です。

✅ 金利が1%違うだけで、総返済額は700万円以上変わること

✅ 「価格が安くなった時が買い時」とは限らない

✅ 今の低金利は、将来的に見ると“ボーナスタイム”

一人で悩まず、まずは無料相談を

あなたにとっての「損しない選択」は何か?

それを一緒に考えるのが、私たちRE/MAX HUBの仕事です。

- 購入タイミングのご相談

- 金利の選び方

- 資金計画のご提案

すべて無料でご相談いただけます。

LINE登録またはお問い合わせフォームより、どうぞお気軽にご連絡ください😊