「初めてのマイホーム購入。知らずに買うと危ない“落とし穴”と、知って得する“5つの真実”」前編

はじめに:マイホームは「人生最大の買い物」だからこそ…

「そろそろマイホームを買いたい」と考える方は、年々増えています。

一方で、「買ってよかった」という声と同じくらい、

「思ってたのと違った」

「買わなきゃよかったかも…」

という後悔の声もあるのが現実です。

でも実は、その違いを生むのは**“知識”と“備え”の差**だけなんです。

この記事では、4月19・20日に開催したセミナー『初めてのマイホームを買う前に知っておくこと』の内容をベースに、参加者の反応が大きかった「本当に大切なこと」を前後編に分けて深掘りしていきます。

「家が欲しい」と思ったその前に

「マイホームが欲しいな」と思ったこと、誰しも一度はありますよね。

- 家賃がもったいないと感じたとき

- 家族が増えたとき

- 将来に備えて“安心できる住まい”を持ちたくなったとき

でも、その気持ちの裏にある“ちょっとした不安”も、同じくらい多くの人が感じているのではないでしょうか?

- 住宅ローンって、ほんとに最後まで払っていけるのかな?

- 買ったあと後悔することってあるの?

- 購入のタイミングって、今でいいの?

答えは、**「知らないまま買うから後悔する」**ということ。

だからこそ、RE/MAX HUBでは今回のセミナーを通して、「知ることが最大の防御であり武器になる」というテーマを掲げました。

「家は資産か、負債か」── 本質的な問いに向き合う

よくある誤解の一つに、「家は買った瞬間からローンという名の“負債”を背負うことになる」という考え方があります。

確かにローンは「借金」です。

でも、その借金が将来の資産になるかどうかは、選び方・買い方・持ち方で決まるんです。

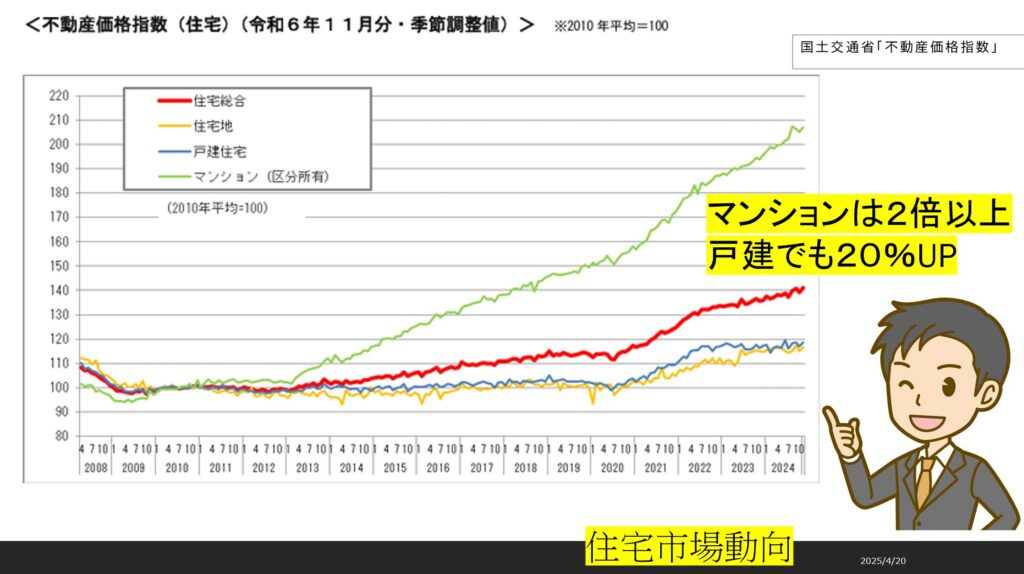

たとえば、以下のデータを見てみてください。

- ここ10年間で、マンション価格は2倍以上

- 戸建住宅でも20%以上価格上昇

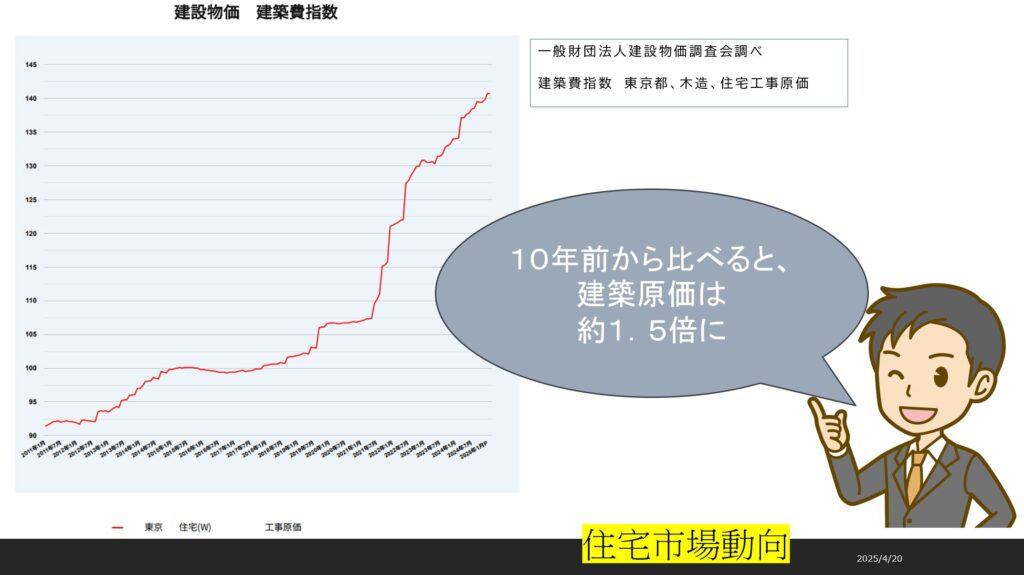

- 木造住宅の建築原価は1.5倍に上昇

これはつまり、**10年前に家を購入した人たちは「家を持つことで資産を増やした」**ということ。

しかも、購入によって家賃という“消えていくお金”の支出もストップしている。

お金は、使い方によって資産にもなれば、浪費にもなるんです。

そして、この“資産になる家”をどう選ぶか、がこれからの人生を大きく左右するということを、僕たちは強く伝えたいのです。

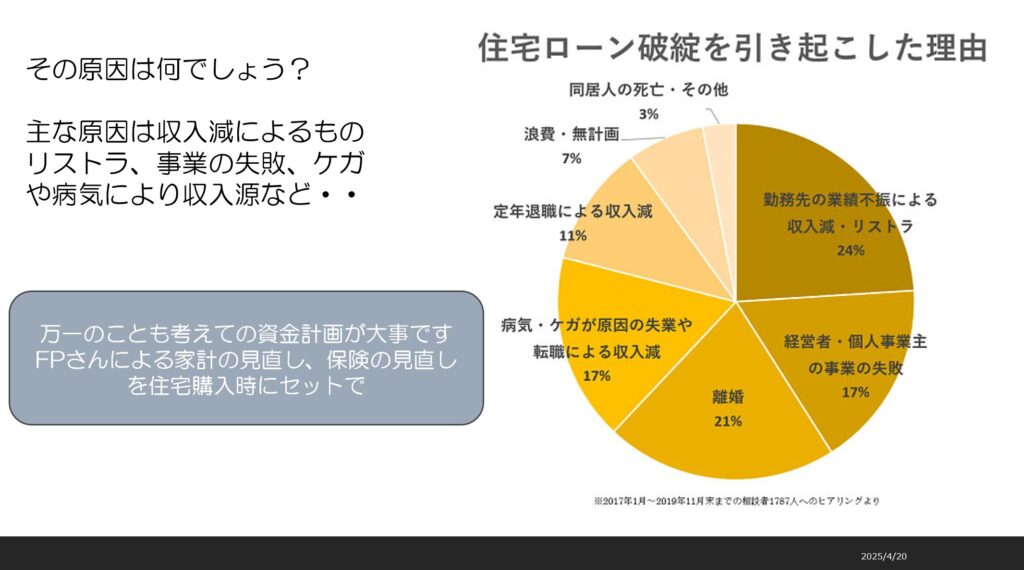

「住宅ローン破綻」という現実

ところが、明るい話ばかりではありません。

家を買ったあと、思うようにいかず破綻してしまうケースも実際に存在します。

住宅競売にかけられる人の多くは、こういった事情を抱えています

- 勤め先が倒産してしまった

- 病気やケガで長期休職を余儀なくされた

- 共働きの予定が狂ってしまった(出産・介護など)

これらの出来事は、誰にとっても他人事じゃありませんよね。

でもこのリスク、**「最初に資金計画を立てていなかった」**ことで悪化しているケースがとても多いんです。

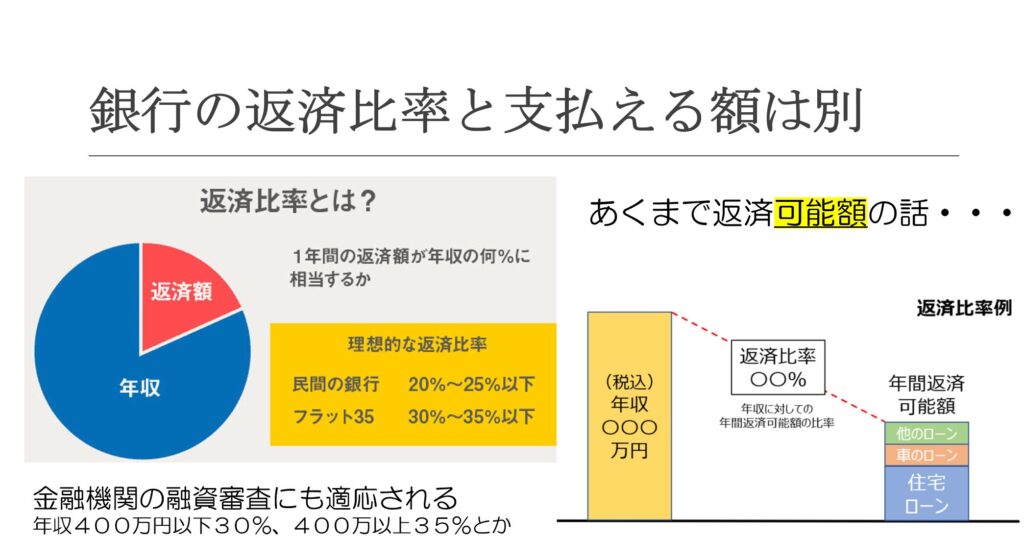

💡ポイントは「借りられる額」と「返せる額」の違い

銀行の審査では年収の35%まで借入OKと言われることが多いですが、これは**「銀行が貸してもいいと思う額」であって、「あなたが無理なく払える額」**ではありません。

たとえば:

- 年収600万円 × 35% = 210万円/年 ⇒ 月約17.5万円の返済

これ、子どもが生まれて奥さんが育休に入ったら…?

正解は一つじゃありませんが、家計のバランスと人生のステージを見越した**“長期のシミュレーション”**が大切です。

✅無料FP相談が効く!

セミナーでも多くの方にご案内しましたが、ファイナンシャルプランナーによる家計チェックは本当に有効です。

実際に、

- 「保険の見直しで毎月2万円浮いた」

- 「教育資金の積立と住宅ローンのバランスが見えた」

- 「今すぐ買うべきか、1年後がいいかの判断材料になった」

といった声をいただいています。

**家は買った瞬間から始まるものだからこそ、“買う前の準備”がすべてを左右する。**これは断言できます。

RE/MAX HUB名護のオフィスには、同じフロアにFP事務所みらいのたねさんが入っております。

今回のセミナーもみらいのたねさんとの合同セミナーという形で開催させていただきましたが、彼女たちに相談していただくことで、より良い家探しが現実になっていく事でしょう。

住宅ローンの選び方が「未来の安心」に直結する

住宅ローンといっても、その種類は意外と多いんです。

- 全期間固定型(例:フラット35)

→ 毎月の返済額が変わらない、将来設計がしやすい - 変動金利型

→ 当初金利が低いが、将来的な金利上昇リスクあり - 固定選択型(5年・10年固定など)

→ 柔軟性は高いが、固定期間終了後に注意

特に「変動金利」は魅力的に見えますが、金利上昇リスクがあります。

最近では、固定金利も上昇傾向にあり、慎重な判断が必要です。

そしてもう一つ見落としがちな重要項目が、**団体信用生命保険(団信)**の内容です。

万が一のときにローン残債を肩代わりしてくれるこの保険には、「死亡のみ」の基本型から、「がん・三大疾病・八大疾病付き」の手厚いものまであります。

団信が家族を守ってくれる保険であることを、もっと多くの人に知ってほしい。

これがセミナーで最も強い反応があったポイントの一つでした。

ローンは「金利」で損得が決まると勘違いされがちですが、「団体信用生命保険(団信)」の内容が実はめちゃくちゃ重要なんです。

✅団信が「家族を守る命綱」になる

万が一、住宅ローンの契約者が死亡または高度障害になった場合、団信に加入していれば残債はゼロになります。

つまり、「ローンごと住宅が家族の手元に残る」ということ。

さらに最近は、がん・三大疾病・八大疾病といった特約もあり、万一のときの備えが充実してきました。

セミナーでも、実際に重病を経験したある男性のストーリーを紹介しましたね。

「自分が働けなくなったら、家族の生活がどうなるのか?」

この問いの答えを出すには、金利だけでは見えない保険の視点が不可欠なんです。

住宅ローンの細かい説明、内容についてはまた別の機会に詳しく説明したいと思いますが、ローン選びは住宅選びより重要な位置づけにあることを知っておかなければなりません。

ここについても、FPさんに相談してみるのもいいですよね。

「この金融機関は金利安いけど団信の内容があまり良くないですね。」

「こっちは金利が少し高いけど、団信の内容が抜群なので、こちらの商品の方がお勧めですね」

こんな話が聞けるかもです。

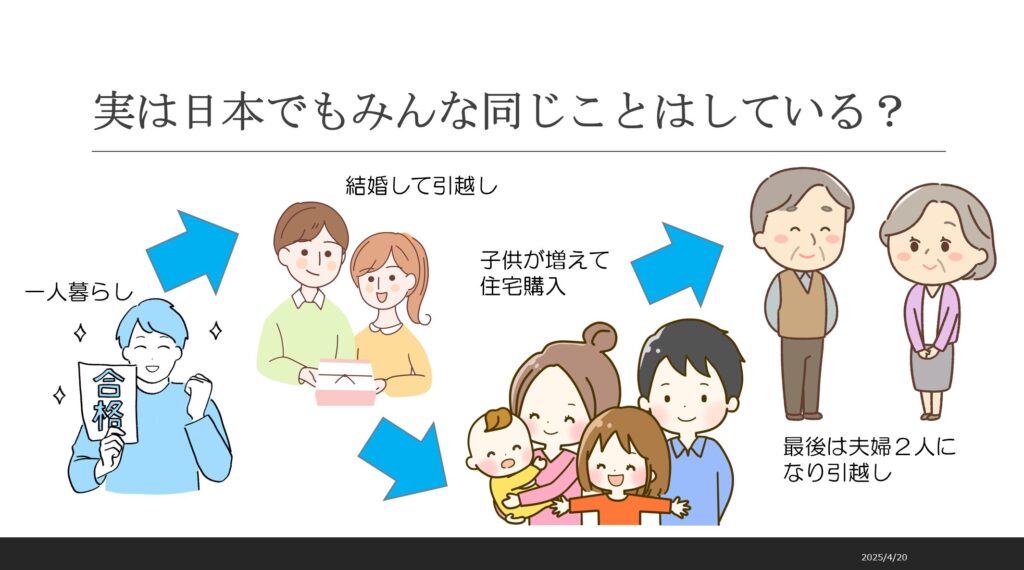

住み替えは当たり前。むしろ戦略的に考えよう

「家を買ったら、ずっとそこに住み続けなければならない」

そんな考えはもう過去のものです。

実はアメリカでは、平均4回以上家を買い替えるのが普通なんです。

ライフスタイルの変化に合わせて、柔軟に“住み替える”ことこそ、家を資産として活かすポイントになります。

たとえば:

- 独身時代に買ったワンルーム→結婚で売却

- 子どもが小学生になるタイミングで戸建に住み替え

- 子育てが終わったら駅近マンションに移動

そして日本でも、住宅ローン控除や3000万円特別控除などをうまく活用することで、住み替えながら“得をする”方法が存在するんです。

日本では「家は一生に一度の買い物」と言われがちですが、実はそんなことありません。

- アメリカでは平均4回以上住み替える

- フランスやイギリスでも中古取引比率が60%超

- 対して日本では…なんと13.5%

なぜでしょう?

それは

👉 中古=悪、住み替え=面倒、という根強い固定観念があるから。

でも実際には、

- 状況に合わせて家を選び直す

- 売却益で次の家の頭金にする

- ローン控除をまた使う

など、「家をうまく使いこなす人」は、人生全体で得をしています。

💡知っていれば、家は何度でも買い替えられる!

税制優遇、買い替え特例、住宅ローン控除は何度も使える制度(※条件あり)。

「1回で最高の家を探す」ではなく、「今のライフスタイルに最適な家を、今選ぶ」という柔軟な考え方が大切です。

マンションと戸建、どちらが正解?

購入希望者や相談者、そしてセミナーでも多かった質問が「マンションと戸建、どっちがいいの?」というもの。

それぞれの特徴を簡単にまとめると――

🏢マンション

- セキュリティが高い

- 駅に近いなど利便性が高い

- 管理が楽(管理会社がある)

🏠戸建て

- 広い(平均30㎡以上の差)

- 駐車場がある(無料)

- 自由度が高い(リフォーム・DIYなど)

答えは一つ、「ライフスタイルに合っているかどうか」です。

正解は人それぞれ。でも、「なんとなくのイメージ」で決めると失敗しやすいんです。

よくある失敗の例としては、

「友だちがよく遊びに来るから、駐車場は自家用と来客用、とにかく複数台停めれる家がいい」

「10年もしたらひょっとして親と同居するかもなので、今から広いうちを購入しておきたい」

たまにあることのために、将来ひょっとしたらという思い付きのために、毎月数万円の余分な出費を覚悟できますか?

自分のライフスタイル、家族との生活を最優先に、最初はミニマムな生活圏という選択肢を持つ方がいいかもしれません。

🧭前編のまとめ

✔ 家は“資産”にも“負債”にもなり得る

✔ ローンは「借りられる額」ではなく「返せる額」で考える

✔ 団信という保険が家族を守る命綱に

✔ 住み替えはむしろ資産運用の一手

✔ マンション vs 戸建は、ライフスタイルで決めるべし

マイホーム購入は、**正しい知識と準備があれば、あなたの人生を支える“最強の資産”**になります。

でもそれは、「勢い」や「なんとなく」で買った場合には叶わない未来でもあります。

次回の【後編】では、

- 不動産の価値が上がるエリアと下がるエリアの見極め方

- 中古住宅を高く売るためのコツ

- 老後に差がつくマイホームの持ち方

など、「実際に得するための戦略的な考え方」をお届けします。