住宅ローンが「返せなくなるかもしれない」と感じたときに、絶対に知っておいてほしい選択肢の話

「まだ大丈夫」と思っている今こそ、読んでほしい

「住宅ローンが払えなくなるかもしれない」

この言葉を、

本気で検索する人は、まだ少数派かもしれません。

けれど実際には、

・返済がきつい

・先の見通しが不安

・金利が上がるって聞いて怖くなっている

そんな“予兆”を感じている人は、確実に増えています。

今日書いているこのブログは、

「もう限界です」という人のためだけのものではありません。

「もしかしたら…」と感じ始めた今だからこそ、

選択肢を失わずに済む話を、正直に書きたいと思います。

住宅ローンが苦しくなる理由は、収入減だけではない

住宅ローンが返せなくなる原因として、

多くの人がまず思い浮かべるのは、

・失業

・病気

・離婚

・転職による収入減

こうした“分かりやすい出来事”ではないでしょうか。

もちろん、これらは大きな要因です。

しかし、近年特に増えているのが、

「特別な事件は起きていないのに、じわじわ苦しくなる」

というケースです。

昨今の物価高騰などは、もちろんこの要因の一つです。

見落とされがちな「金利上昇」という静かなリスク

今、多くの方が利用しているのが変動金利の住宅ローンです。

沖縄でも、

・金利が低い

・月々の返済額が抑えられる

・より多くの金額を借り入れることができる

という理由で、変動金利を選ばれた方も多いのではないでしょうか?

しかし、変動金利には一つの特徴があります。

それは、

「景気や金融政策の影響を、後から確実に受ける」

ということです。

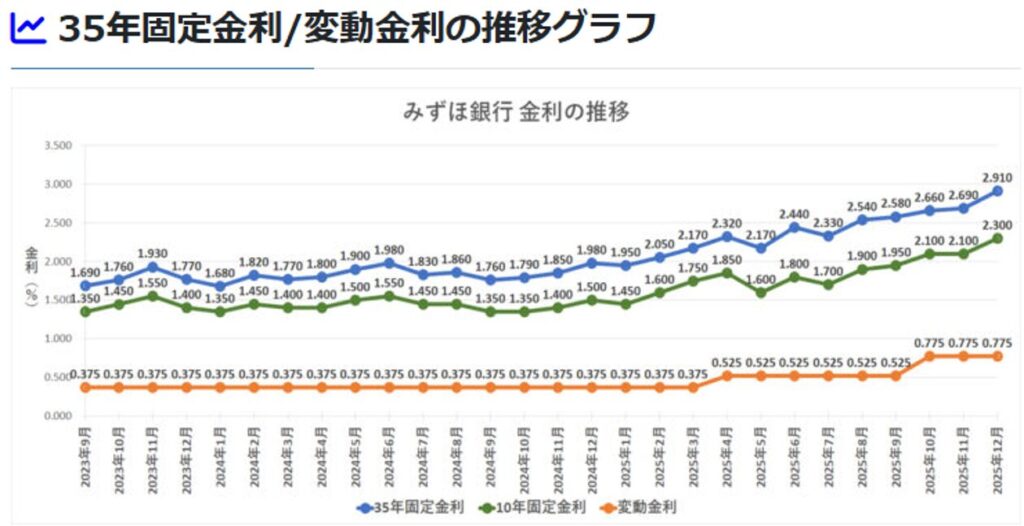

実際、金利はどのくらい上がっているのか?

ここは感覚論ではなく、数字で見てみましょう。

住宅ローン変動金利の目安

たしかにまだまだ低金利と言われる数字ではあります。

しかし、わずかな差に見えるかもしれませんが、

ローンというのは「金額 × 年数」でじわじわと効いてきます。

金利が0.5%上がると、家計はどうなる?

例として、

- 借入額:3,500万円

- 返済期間:35年

- 変動金利:1.0%

この条件で、毎月の返済金額を計算すると、月々の返済額は98,799円になります。

でも金利が 0.5%上昇すると、毎月の返済額は107,164円になり

- 月々の返済:+8,365円

- 年間:+10万円強

増えることになります。

これに、

・物価上昇

・電気・ガス代も上昇

・食費も値上がり

これらが重なると、

「なんとなく苦しい」が「明確な負担」へ変わっていきます。

金利上昇の怖さは「一気に来ない」こと

住宅ローン破綻の多くは、

・ある日突然起きる

・急に払えなくなる

わけではありません。

実際には、

余裕がなくなる➡貯金が減る➡気が付けば選択肢が減っている

という形で進んでいきます。

だからこそ、

「まだ払えているから大丈夫」

この判断が、

後から大きな差を生むこともあるのです。

返済が厳しくなった時の選択肢は「一つ」ではない

ここで大切な話を一つ。

もちろん、

・家計を見直し、生活を切り詰める

・無理してでも返済を続ける

という選択肢もあります。

それは否定されるものではありません。

ただし、それだけが正解ではないということも、知っておいてほしいのです。

「払えなくなりそう」と感じたら、最初にやるべきこと

もし少しでも不安を感じたら、

まずやるべきことは一つです。

銀行に相談すること

意外に思われるかもしれませんが、

銀行は“払えなくなってから”来られるのが一番困ります。

「銀行に相談しても、何とかしてくれるわけがない」

「銀行に相談した瞬間に、預け入れたお金すべて差し押さえられたりしない?」

逆に私たちは、そう思って行動しない人が多いことに驚きます。

こういう行動を起こさない理由の一つに、私たち不動産会社の存在も大きく起因しています。

それは何かというと、

購入した不動産会社に相談しても、支払猶予の相談に行く事を勧められたりはしません。

なぜなら、不動産会社にとっては“払えないまま”の方が都合がいいからです。

「ローンが支払えない」➡「売却するしかない」➡仕事に繋がる

残念ながら、この思考回路の不動産屋さんは少なくないのです。

銀行相談でできること

状況に応じて、以下のような対応を検討してくれることがあります。

- 返済期間の延長

- 一時的な返済額の軽減

- 元金据え置き(利息のみ返済)

- 返済条件の見直し

これは「特別扱い」ではなく、

正式な制度として用意されているものなのです。

相談時に聞かれること・準備しておくこと

銀行では、だいたい次のような点を確認されます。

- 現在の収入・支出

- 返済が厳しくなった理由(リストラ・降格など・・)

- 今後の見通し(転職予定など)

- どの程度なら返済できそうか

ポイントは、

「取り繕わずに、正直に現状と打開策を話すこと」

です。

無理な見通しを伝えると、

後でさらに苦しくなり、手詰まりになります。

今の沖縄だからこそ取れる、もう一つの現実的選択

現在、沖縄の不動産市場は、

- エリアによっては価格が上昇

- 購入時より高く売れるケースもある

という状況が続いています。

そのため、

- 売却して住宅ローンを完済

- 手元に資金を残す

- 生活を立て直す

という選択が、現実的に成立するケースも増えています。

売却=負け、ではありません

「家を売る=失敗」

そう感じる方も多いでしょう。

しかし実際には、

・無理な返済で生活が壊れる

・心身に負担がかかり病んでしまう

よりも、

一度リセットして、人生を立て直す

という判断の方が、

長い目で見て良い結果になることもあるものなんです。

大切なのは「今いくらで売れるのか」を知ること

売る・売らないを決める前に、

必ず知っておいてほしいのが、

①現在の売却可能な金額

②今返した場合のローン残高

③残債返済後、手元に残る金額

です。

これを知らずに、

・返し続ける

・生活を切り詰め我慢した人生を継続していく

という判断をするのは、

あまりにも材料が少なすぎます。

私たちRE/MAX HUBのグループ会社である、RE/MAX L-Styleのホームページの中に、簡単な入力作業で不動産金額を査定してくれるサービスを導入しています。

もし、今一人で悩みすぎて誰も信じたくないと思っているなら、ぜひこのサイトを利用して、ご自身の不動産価格を把握してみてください。少しほっとできる可能性は少なくないと思います。

相談=売却ではありません

よくある誤解として、

・相談したら売らされる

・話が一方的に進む

という不安があるのではないでしょうか。

ですが、本来相談とは、

選択肢を整理するためのもの

です。ですので、

・銀行相談に行った回答

・返済継続した場合のシュミレーション

・売却した場合の概算

・住み替えに必要な費用の把握

すべてを並べた上で、

あなたに合った答えを一緒に考えることが大切なのです。

早く動いた人ほど、選択肢を失わない

住宅ローンの問題は、

・早く動いた人ほど

・冷静に選択肢を選べる

という特徴があります。

「まだ大丈夫」と思える今こそ、

一度立ち止まって考えてみてください。

沖縄で住宅ローン・住まいの相談を考えている方へ

・金利上昇が不安

・返済を続けるべきか迷っている

・とりあえず、今いくらで売れるのか知りたい

そんな段階でも構いません。

私たちRE/MAX HUBが“判断するための材料集め”としての相談、

いつでもお手伝いします。