残価設定型住宅ローンは沖縄に合うのか?― 50年ローン時代のマイホーム選び

沖縄で家を買うという「現実」

沖縄でマイホームを検討する人にとって、

ここ数年で住宅を取り巻く環境は大きく変わりました。

土地価格の上昇、建築費の高騰、そして分譲マンション価格の急上昇。

「昔はこのエリア、この価格で買えたのに…」

そう感じている方も少なくないはずです。

一方で、沖縄は全国的に見て

県民所得が高い地域とは言えません。

にもかかわらず、住宅価格だけが先行して上がっている。

このギャップこそが、今の沖縄の住宅問題の本質です。

そうした中、沖縄ではすでに

50年ローンを取り扱う金融機関が珍しくなくなりました。

「返済期間を長くして、月々の負担を抑える」

これは、沖縄ではすでに当たり前の発想になりつつあります。

そして、その次の選択肢として

最近注目され始めているのが

残価設定型住宅ローンです。

この記事では、

沖縄の住宅事情を前提に、

残価設定型住宅ローンが本当に沖縄に合うのか、

冷静に考えていきたいと思います。

残価設定型住宅ローンとは何か(簡単に整理)

残価設定型住宅ローンとは、

将来の住宅価値(残価)をあらかじめ差し引いて借りるローンです。

たとえば、

・購入価格:5,000万円

・将来残ると想定する価値:1,500万円

この場合、

実際にローンとして返済するのは

3,500万円分になります。

そのため、

・借入額が抑えられる

・月々の返済額が軽くなる

というメリットがあります。

ただし、

一定期間(例:30年や35年)が経過した時点で、

その「残価部分」を

・一括返済する

・再ローンを組む

・売却する

といった判断を迫られるのが特徴です。

仕組みだけを見ると、

「月々が楽になる良いローン」

そう感じるかもしれません。

しかし、沖縄でこのローンを考える場合、

背景となる住宅事情を抜きに語ることはできません。

沖縄では「50年ローン」がすでに現実的な選択肢

本州の一部地域では、

50年ローンというと

「かなり長い返済期間」という印象を持たれるかもしれません。

しかし沖縄では、

すでに複数の金融機関が50年ローンを取り扱い、

実際に利用している方も少なくありません。

これは、

沖縄の人が無理をしているという話ではなく、

現代会で既に住宅価格と所得水準のバランスが取れなくなっている

という現実を表しています。

返済期間を延ばして

月々の支払いを抑える。

それでもなお、

「これ以上は厳しい」というラインが見えてきた時、

次に出てくる発想が

借入額そのものを抑える仕組みです。

その文脈の中で登場してきたのが、

残価設定型住宅ローンだと言えるでしょう。

つまり、

これは突発的に生まれた商品ではなく、沖縄では特に

住宅事情が生んだ“必然の選択肢”

とも言えるのです。

マンション価格が県民の手を離れ始めている現実

特に顕著なのが、

分譲マンション価格の上昇です。

那覇市内や中南部、人気エリアでは、

「この価格、本当に沖縄の給与水準で買えるのか?」

と感じるような物件も珍しくありません。

背景には、

・県外からの購入

・投資目的の需要

などがあり、

価格形成が地元実需層だけで決まらなくなっています。

その結果、

地元で働く人が

「住むための家」を買えなくなる

という歪みが生まれています。

残価設定型住宅ローンは、

こうした価格帯のマンションでも

月々の返済額だけを見ると手が届く

ように見える点が特徴です。

ここが、

最大の注意ポイントでもあります。

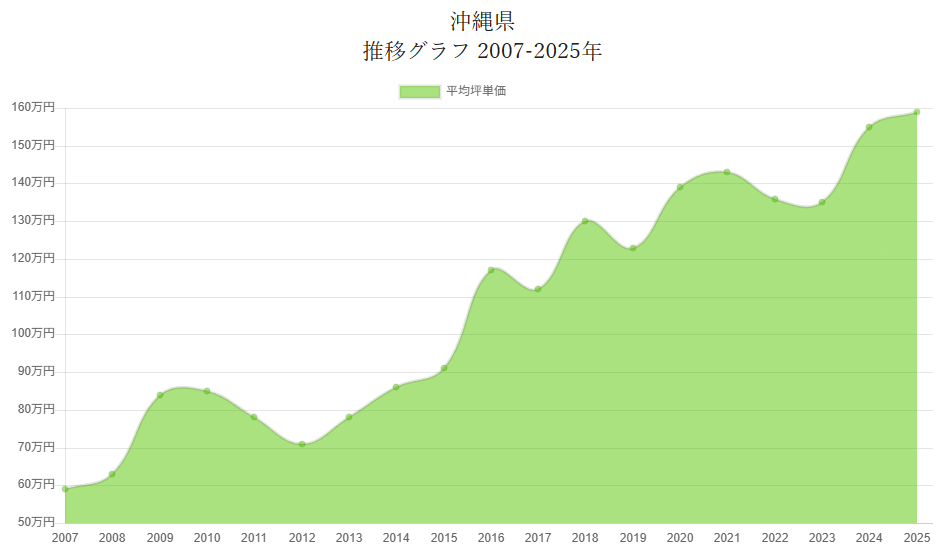

沖縄県のマンション価格推移グラフがこちらです

2007年から比べると2025年価格は約2.5倍まで上昇しています。

「月々払える」と「安全に買える」は違う

住宅ローンを考える際、

多くの人が最初に見るのは

月々の返済額です。

もちろん、それは大切な視点です。

しかし、

月々払えることと、

将来まで含めて安全であることは、

必ずしも一致しません。

残価設定型住宅ローンの場合、

・将来の住宅価値

・売却時の市況

・金利環境

これらの要素に強く影響されます。

もし、

想定していた価格で売れなければ、

残価分を自己資金で補う必要が出てきます。

沖縄の不動産市場は、

成長している一方で、

全国一律の動きをするわけではありません。

将来も必ず今と同じ評価が続く、

そう断言できる人はいないのです。

沖縄は「住み替え」が多い地域でもある

もう一つ、

沖縄で住宅を考える際に欠かせないのが

住み替えの多さです。

・沖縄から東京・大阪への転勤

・県外からのUターン

・親の介護や家族構成の変化

「この家に一生住む」と決めきれないケースは、

決して珍しくありません。

この点において、

残価設定型住宅ローンは

条件次第では選択肢になり得るローンでもあります。

住み替え前提で、

・期間

・出口戦略

を明確に描ける人にとっては、

有効に機能する可能性もあります。

ただし、

それは

計画通りに進んだ場合の話です。

すべての人に向いているローンではない

ここまで読んで、

「じゃあ、結局このローンはダメなのか?」

そう感じた方もいるかもしれません。

そうではありません。

残価設定型住宅ローンは、

・向いている人

・慎重に検討すべき人

がはっきり分かれるローンです。

たとえば、

・住み替え時期が明確

・将来の収入見通しが立っている

・資産管理の意識が高い

こうした方には、

一つの戦略として成立する可能性があります。

一方で、

・長く住むつもり

・将来の変化が読みにくい

・余裕資金が少ない

こうした方は、

慎重に検討する必要があります。

沖縄で家を買うということの本質

沖縄で家を買うということは、

単に「ローンを組む」ことではありません。

・どこで

・どんな暮らしを

・どれくらいの期間

続けていくのか。

それを考えることそのものです。

残価設定型住宅ローンは、

その選択肢の一つに過ぎません。

大切なのは、

「今、買えるか」ではなく、

「将来まで含めて無理がないか」

という視点です。

RE/MAX HUBとして伝えたいこと

私たちRE/MAX HUBは、

残価設定型住宅ローンを

勧めたいわけでも、否定したいわけでもありません。

大切にしているのは、

正しく理解した上で選んでもらうことです。

沖縄の住宅事情は、

全国と同じ物差しでは測れません。

だからこそ、

沖縄で家を買う人には、

沖縄の現実に即した判断が必要だと考えています。

「買えるかどうか」だけでなく、

「買って大丈夫かどうか」。

その判断を、

一緒に考える存在でありたい。

それが、RE/MAX HUBのスタンスです。